2016年,面對復雜嚴峻的宏觀經濟形勢和行業發展中錯綜交織的深層次矛盾,我國電石行業認真貫徹落實黨中央決策部署,積極推動供給側結構性改革,堅持穩中求進總基調,大力推進產業結構調整、創新驅動和化解產能過剩,克服了重重困難和嚴峻挑戰,行業經營狀況有所扭轉。但自進入2017年以來,面對產能過剩、成本上升、價格不斷下跌的不利局面,我國電石行業正經經歷著嚴峻考驗。

一、電石經濟運行情況

(一)電石市場供需失衡,價格繼續下跌。自年后開始,國內電石市場行情每況愈下,價格持續走低,銷售價格已跌破生產成本,停產與半停產企業有所增多,多數企業處于虧損與保本經營,企業運營壓力與日俱增。

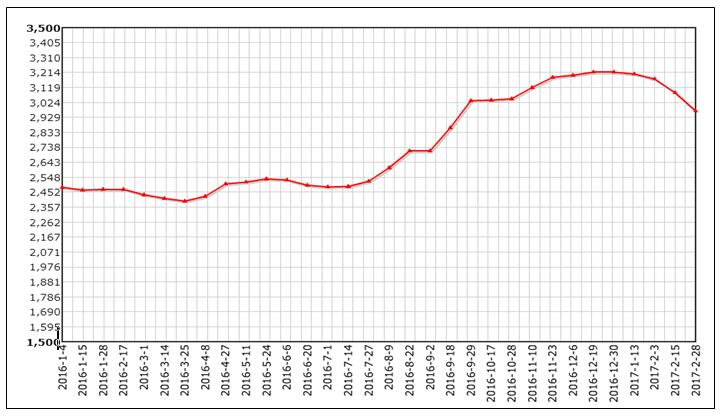

電石法PVC價格自去年11月最高的7900元/噸懸崖式下跌至2017年1月上旬的6000元/噸,僅僅不到2月的時間噸累計下跌近2000元。因接近年關PVC下游囤貨,電石法PVC價格噸又上調了400元達到最高的6400元/噸,但截止到2月底又累計下跌了200元;受此影響,我國電石價格也是隨波逐流,相反沒有PVC那么幸運,而是價格一落千丈,沒有任何喘息的機會。從年初的最高價3217元/噸下降至2月底的2970元/噸(國內到貨均價),噸累計下跌接近300元,甚至烏海、鄂爾多斯等地還有更低的2300元/噸左右的價格出現(出廠價格)。

當前國內電石市場觀望氛圍較濃,部分無上下游的企業已選擇降負荷或停產來規避風險。但是從整體需求來看,依然產大于求,電石法PVC產能近年來持續保持負增長態勢,而電石產能自去年來才保持零增長,但是相對于每年需求只有2700-2800萬噸能力來說,產能發揮率僅有6成左右;據我會了解,7成左右電石法PVC均自我配套電石產品,甚至內蒙有部分企業除自身配套外還有大量的電石銷往市場,且此部分企業因具有上下游一體化的得天獨厚的優勢,生產成本較其它企業有很大的優勢,全年保持高負荷生產,具有一定的市場話語權。

PVC企業積極消化庫存也是迫使電石價格不斷下調的原因之一。2016年在國家一系列宏觀政策的刺激下,各種大眾原材料價格異軍突起,包括電石在內的化學基礎產品也是風聲水起,電石自去年7月開始連續6個月不斷高漲,在效益有所向好的驅使下,部分長期停產的企業開始復產,迫使原本供大于求的市場環境更是雪上加霜。再加上PVC市場價格起伏震蕩頻繁,總體以低位趨勢運行,企業便開始不斷下調電石價格,甚至還存在光排隊卸貨需好幾天的情況。詳見表1 電石主流出廠價格。

表1 主流地區電石出廠價格 單位:元/噸

|

電石 |

烏盟 |

烏海 |

陜西 |

寧夏 |

甘肅 |

鄂爾多斯 |

四川 |

|

1月 |

2750-2800 |

2650-2700 |

2650-2700 |

2700-2750 |

2700-2760 |

2650-2700 |

3200-3250 |

|

2月 |

2500-2550 |

2400-2450 |

2400-2420 |

2500-2500 |

2500-2500 |

2400-2430 |

2900-2950 |

|

漲跌 |

-250 |

-250 |

-280 |

-250 |

-260 |

-270 |

-300 |

圖1 2016年1月-2017年2月國內電石到貨價格趨勢圖

(二)電石產量將繼續保持增長。據我會統計,2016年國內產能前十位的集團公司共生產電石1204萬噸,占國內電石總產量的44.6%,前十位電石企業累計產量較2015年同比增長2.4%;去年12月份生產電石為242.4萬噸,同比增長6.32%。近期了解,產能前十位的集團公司前1-2月累計共生產電石約200萬噸,同比增長2%左右。預測今年國內整體1-2月份累計產量有望較去年同期增長約3%。

形成產量增長因素分析:一是前能前十位的電石集團公司繼續發揮產能高效的引領作用。如,新疆中泰集團旗下的圣雄化工及新業能化的電石裝置全部復產,且整個集團公司電石產量保持滿負荷運行,較去年同期相比每月多生產5萬噸左右;內蒙君正新增的15萬噸電石已全部投產,較去年同期單月同比增加了1萬噸,其它裝置均保持較高的開工率;陜煤集團旗下的新元潔能公司和錦元化工的電石爐均已陸續投產,相比去年集團公司每月新增4萬噸產量;而其它8家集團公司據了解均正常生產,累計產量較去年相比保持持平或略增。二是將近50萬噸的新增裝置自去年底陸續投產,雖則有一部分“僵尸”企業選擇淘汰或者轉產,但從總體來看,密閉爐的產能有效發揮率仍比淘汰或轉產的內燃式爐要高。三是在去年底整個行業效益好轉的驅使下,一些企業紛紛復產且一直堅持到現在。

(三)原材料價格高啟,生產成本居高不下。生產電石的主要原材:電、蘭炭(焦炭)及石灰。從去年7月開始,受環保督察的影響,石灰石礦區限產或停產,使石灰價格增加了50-100元的成本,且一直延續到現在,當前主流石灰價格達到350-400元/噸;而蘭炭價格也是漲勢驚人,噸上調了400元,價格一直穩居高位,甚至出現供不應求的情況,目前主流價格一直維持在730-750元/噸。近期聽聞,因環保治理陜西幾十家煤礦處于停產整頓,勢必會影響到蘭炭的生產,蘭炭價格仍未有任何松動的跡象,相反會帶來新一輪的上漲。電作為電石生產成本的主要因素,目前了解到,內蒙古地區度上調了1.5分,而陜西某地區電網電價仍維持在0.45元/度,還有更高的電價如山西、湖北及湖南分別達到0.52元/度、0.56元/度和0.60元/度。

以資源密集地烏海為例:某電石企業當前電石一級品出廠價格以2450元/噸來計算,僅電石的車間生產成本就要達到2450-2500元/噸,還沒有包括財務費用等,每生產噸電石就要虧損50-100元。而如山西、河南、甘肅、云南及“兩湖”地區電石生產成本與銷售價格倒掛嚴重,生產噸電石動輒虧損好幾百。

(四)地區間、企業間效益分化明顯。2016年,自6月底以來價格開始不斷上漲,企業經營狀況才有所改善,并有明顯好轉,全行業整體效益呈保本或微利狀態(從單月看,前6個月行業整體處于虧損,后6個月利潤實現正增長)。協會監測的60家(產量占總產量78.5%)規模以上企業中,50家盈利,5家保本和5家虧損,總利潤達到14.83億元,較去年同期增加10.96億元。西部地區凡是均配套上下游的企業均處于盈利狀態,而像河南、湖南、湖北、云南等地區無資源優勢的企業80%以上處于虧損,且均處于停產與半停產當中。

總體看,影響2016年電石市場的因素多方面的,既有國家宏觀調控加大給側結構性改革的工作力度,去產能、去庫存、降成本政策效應的直接體現,大用戶直供電的實施,有下游產品市場向好的帶動,同時亦有環保治理督察力度加大的影響,迫使一些環保達不到要求的企業長期處于停產或半停產,大眾原材料價格的普遍上調等,導致電石行業生產經營有所好轉。但必須看到,當前行業供求基本面并未發生根本改變,產能過剩的矛盾依然凸顯,下游需求低迷的態勢仍舊未改,行業平穩運行尚缺乏堅實基礎,近期電石價格下行的壓力仍在加大。

二、2017年走勢預測

從電石需求來看,綜合考慮經濟增速、環境治理、下游產品結構單一以及天氣等因素,初步預測2017年電石市場需求量和消費結構不會發生大的變化,電石產量將保持小幅增長或基本持平。據氯堿協會統計,2016年PVC產能達到2326萬噸,較去年凈減少了22萬噸,其中電石法產能1851萬噸,約占總產能的79.5%。預計2017年將要投產170萬噸PVC,其中電石法140萬噸,乙烯法30萬噸。

從電石供給能力看,一是近期電石價格不斷回落,以烏盟為例:從年初的最高價2800元/噸下至目前的2500元/噸,降幅10.7%。二是國內電石產能依然較大,綜合考慮2017年電石去產能及減量置換新增產能等因素,供大于求的問題依然存在。

從企業經營狀況看,經歷了較長時間的經濟下行,唯獨去年電石企業效益有所好轉,但從當前來看,電石企業經營狀況每況愈下,絕大數企業已出現成本倒掛現象,還將要補還安全生產欠賬、職工工資、社保基金的壓力依然較大,實現行業脫困發展還需付出艱苦努力。

中國電石工業協會 版權所有 京ICP備19004746號-1 京公網安備11010502051034

電子郵箱:ccia00@126.com 電 話:(010)84885707 ,84885830

地址:北京市朝陽區亞運村安慧里 4 區 16 號樓501室