報告摘要

碳達峰、碳中和政策下,根據《電石行業“十四五”高質量發展指南》來看,我國計劃截至2025年,將電石年產能控制在4000萬噸以下。但下游PVC、BDO均有產能擴張,其中BDO產能擴張預計超500萬噸,其中電石制乙炔的工藝約365萬噸(占比83%-85%),折算電石需求將達到410萬噸附近;PVC方面盡管產能擴張有限,但從目前了解到先關產能也達到了400萬噸以上。BDO和PVC對于電石需求合計預計增加970萬噸。下游新裝置投產帶來的需求量接近目前電石總產能的25%,那么電石供需格局將從目前的緊平衡變成存在明顯缺口。若后續電石及其下游如期投產,那么電石在上游原料端帶來的壓力將可能成為行業壁壘,下游BDO、PVC價格會受原料制約維持高位。

報告正文

1電石:碳中和政策下產能難有實質增量

(1)電石基本常識

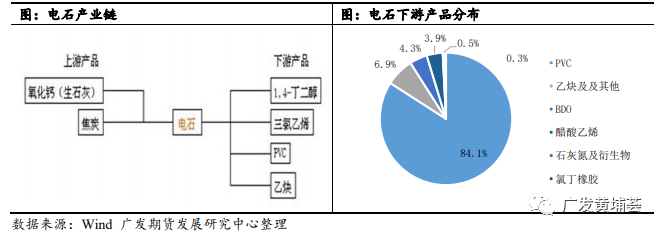

電石即碳化鈣,是一種白色晶體,遇水立即發生激烈反應,生成乙炔,并放出熱量。因其遇水即反應的特質,不易于長期儲存,所以電石生產企業基本即產即銷,而電石采購企業即采即用。電石在整個產業鏈中屬于中間位置,上游主要是蘭炭和白灰,下游主要是電石法PVC、醋酸乙烯、BDO等。

由于電石屬于高能耗行業,對環境污染大,我國對電石產能投放有嚴格限制。原則上新增產能必須有落后產能置換。近幾年隨著電石產能不斷被淘汰,而PVC新增產能較多,電石行業已由前期的供應過剩逐漸轉為目前的供需緊平衡狀態。且隨著十四五碳達峰長期戰略的提出,電石新產能將會進一步受限,對于電石下游制品來說,原料成本端的影響會日益凸顯。

根據卓創資訊統計,2020 年國內電石產量 2758 萬噸,國內表觀消費量為2718 萬噸。其中電石法 PVC仍是電石最主要的下游需求,約占表觀消費量的84.1%;其次為產生工業乙炔氣等,占消費7.7%;2020年 BDO在電石下游占比4.3%,醋酸乙烯占比 3.9%。預計未來五年電石的消費量增長將主要來自于 PVC 和 BDO 兩大下游。

(2)我國電石產業供給概況

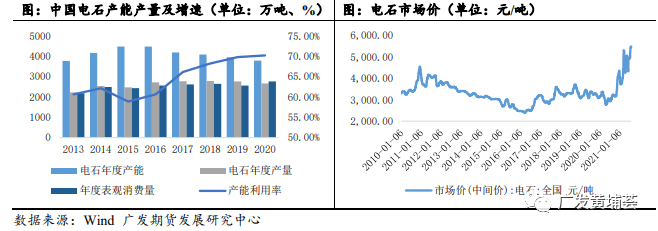

我國是全球最大的電石生產與消費國。2000-2015年間,我國電石產業迎來了擴張階段,從2000年的480萬噸產能增至2015年的4500萬噸產能,年均產能增速達到16%。電石產業開始面臨產能過剩問題,電石行業產能利用率一度低于60%;2015年,國家推行供給側改革,淘汰或置換一批技術水平落后、環保不達標、產能低于5萬噸的電石企業。自此我國電石產業由產能過剩逐步走向緊平衡;2016年,我國首次實現電石0增產;截至2020年底,我國電石產能回落至3807萬噸,而產能利用率則升至7成附近。據百川盈孚統計,截至2020年,我國電石產業約有520萬噸的閑置或長期停車產能,若剔除該部分,我國實際產能僅有3290萬噸附近。從供給側改革開始,電石產業呈現明顯的去產能態勢。

(3) 十四五“碳達峰、碳中和”影響

碳中和,是指企業、團體或個人測算在一定時間內,直接或間接產生的二氧化碳或溫室氣體排放總量,通過植樹造林、節能減排等形式,抵消自身產生的二氧化碳或溫室氣體排放,從而實現的“零排放”。而在實現碳中和之前需要先實現碳達峰,碳達峰指的是碳排放進入平臺期后,進入平穩下降階段。我國計劃在2030年實現碳達峰,在2060年實現碳中和。

我國從去年開始著手執行碳達峰和碳中和實現計劃,從中央層面在《2021年政府工作報告》、《“十四五”規劃》等多個文件中已對碳達峰、碳中和進行了部署,各部委、地方也相繼出臺文件和政策,落實和推進中央部署。

截至2021年8月,電石經歷了兩輪涉及產能較多的強限電政策,以及持續反復的不定時限電影響。根據十四五對電石產業的規劃來看,我們預計在“碳中和”這一中長期戰略下,電石難有實質新增產能,后續隨著下游PVC、BDO行業的擴張,電石供需會進一步趨緊。且因長期、不定時的政策影響,電石行業高開工難有延續性,因此電石價格可能將長期維持高位,難回到2020年中的市場行情,對于下游化工品而言,成本端的影響將會逐步凸顯。

2PVC:需求增速有加快趨勢

(1)PVC基本知識介紹

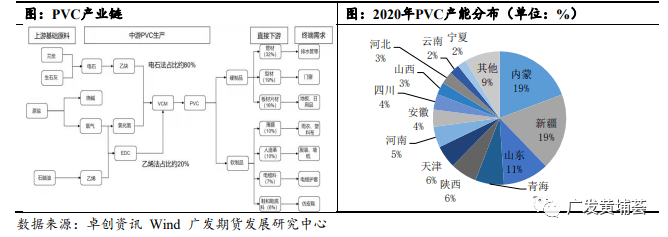

PVC(聚氯乙烯)是一種無毒、無臭的白色粉末,具有較高的化學穩定性,良好的可塑性。被廣泛應用于工業、建筑、農業、日用生活、包裝、電力等領域。目前PVC主流制法有乙烯法和電石法。中國兩種制法均有采用,但由于我國煤炭資源豐富,而乙烯法原料多以外購乙烯或單體為主,截至2020年,中國電石法制PVC占主導地位,占比約8成。電石法主要原料成本為電石、原鹽、電力等。

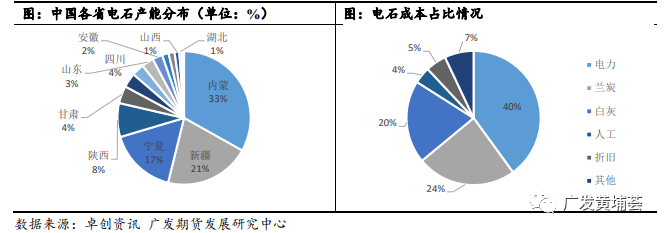

從產能分布看,中國PVC產能最主要集中在西北地區,其中內蒙和新疆占比共計在40%附近,陜西和青海合計占比也有13%。且以上四省都是電石主要產區;臨近電石產區的PVC生產企業有著明顯的成本優勢。

(2)PVC供需格局與展望

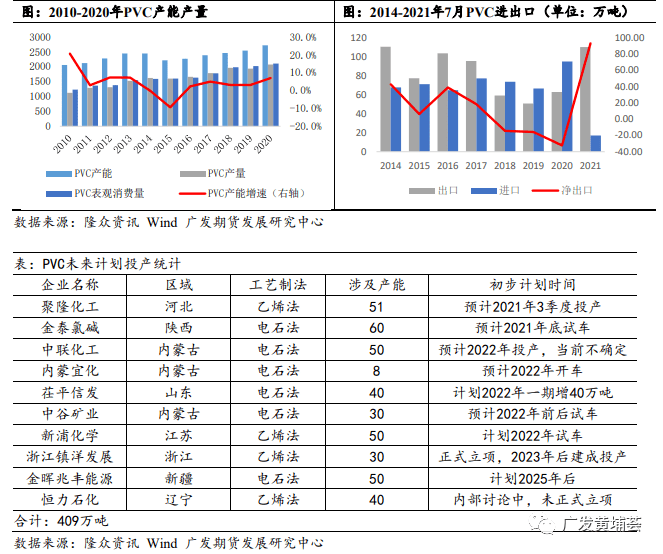

縱觀近十年PVC產能變化,從2013年至2015年,中國PVC行業在市場化調解下,有效產能處于逐步下降的趨勢,三年累計降幅在250萬噸左右;至2015年,PVC產能到達低點2224萬噸。經過去產能后,PVC供需面再度回到相對平衡狀態。從2016-2019,PVC市場行情有所好轉,產能再度開始增加,至2019年,中國PVC產能在2550萬噸,平均年度產能增速在3%附近;而從2020年開始,隨著國外疫情、美國“放水”、國內基建等影響,PVC需求加大,產能增速也較此前階段有較大提升, 2020年PVC產能增速為7%;2021年春節期間,因美國寒流、日本福島地震影響,全球PVC供應緊張,外盤報價連續上漲,我國2021年前7個月PVC粉凈出口就達到93.17萬噸,而從2015年至2020年整體平均年度凈出口量接近于0。國內方面盡管PVC產業鏈利潤傳導不暢,下游多以剛需為主,少有實質囤積庫存行為。但庫存始終延續去化,這也側面反映出PVC需求的逐步提升。預計隨著電石長期高位,產業鏈利潤會再次分配,屆時需求將會有所提振。

從后續投產計劃來看,在未來幾年中,目前已知有計劃的裝置涉及產能合計在410萬噸,折合電石需求約574萬噸。而電石計劃在2025年內控制在4000萬噸,相比目前可以說幾乎無增加,屆時電石供應缺口將會放大,預計PVC成本端壓力會愈發嚴重。

3、BDO及下游制品:未來產能擴張迅速

(1)BDO基本知識介紹

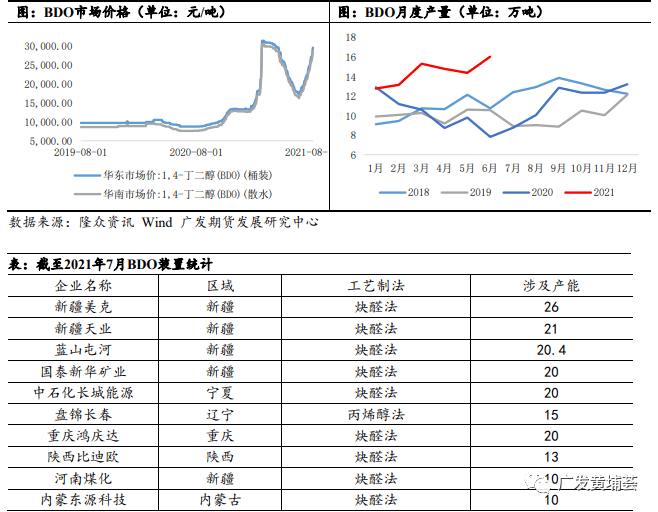

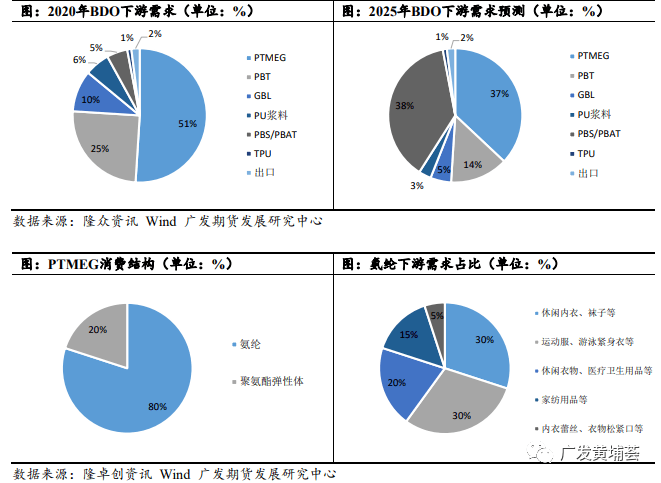

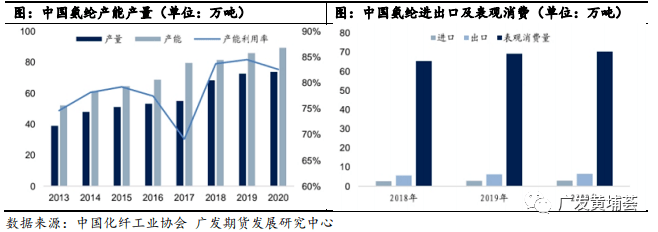

BDO(1,4-丁二醇)是一種外觀為無色或淡黃色油狀液體,是生產 PBAT、PBT 、PTMEG(生產高彈性氨綸的基本原料)、GBL(γ丁內酯)等的基本原料。從BDO 的生產工藝看,BDO制法主要有:炔醛法(最早、且目前使用最廣泛的工藝制法,原料為乙烯、甲醇)、丁二烯法、二氯丁烯水解法、順酐法和烯丙醇法。而炔醛法工藝中,乙炔的制備又分為天然氣制與電石制,我國制BDO主要走電石原料的生產路線。我國電石產量位居世界第一,資源充沛;而國內天然氣資源相比就較有限,且政府審批天然氣化工項目少,成本制約及天然氣制乙炔的技術難度導致該制法在中國BDO產業中占比較少。截至2020年,中國BDO有效產能約為220萬噸,其中炔醛法(電石路線)產能在162萬噸左右,占比約為73%。

BDO市場自去年四季度以來,整體呈現持續上揚之勢,尤其是今年春節過后,在貨源緊張、下游需求旺盛等利好因素刺激下,BDO價格躍至3.1萬元/噸的歷史高位。放眼整個化工行業,BDO的上漲速度及幅度都數前列。

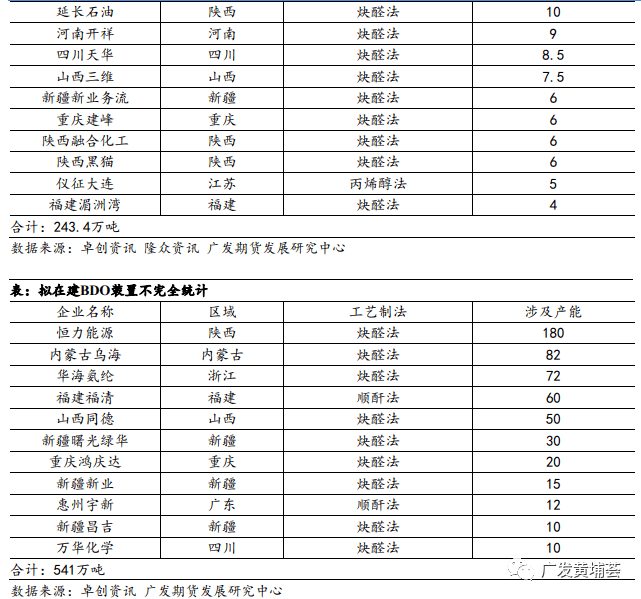

在未來幾年,至2025年,萬華化學、恒力榆林、烏海君正硅鐵等擬建的BDO產能逾540萬噸(該統計截至2021年7月,并不完全),且裝置規模趨于大型化,同質化競爭日益激烈。

從BDO的后續計劃投產來看,炔醛法為主要工藝,據了解電石制乙炔路線占絕大部分,僅惠州宇新和萬華化學供給22萬噸的BDO是采用天然氣制乙炔的炔醛法路線。BDO在未來五年的快速擴張將加大對電石的需求占比。截至2025年,BDO按785萬噸產能為初步基準,根據近五年BDO產能利用率推算,BDO產量約為430萬噸,其中電石制乙炔的工藝約365萬噸(占比83%-85%),則電石需求屆時將達到410萬噸附近。

(2)BDO下游產品

從BDO2020年的下游需求分配來看,PTMEG需求最大,占比約為51%;PBT占比25%;PBAT占比5%。其中,PTMEG是一種無色液體,具有吸水性。因其主鏈上沒有不飽和鍵和酯基,制得的聚氨酯制品具有良好的耐老化、耐化學性,可用于生產聚氨酯彈性體、聚氨酯彈性纖維(氨綸)。氨綸通常用于為滿足舒適性需要可以拉伸的服裝如運動服、泳衣、牛仔褲、內衣等。口罩的耳帶部分也需原料氨綸,在疫情爆發后,服裝需求下降,但大量口罩制造彌補了下降的部分需求。

根據PTMEG相關資料了解到,2016-2019年間,氨綸的需求復合增速為7.6%;2021年,隨著國內服裝消費的復蘇,1-5月氨綸的表觀消費同比增長16%。預計在2022-2025年間,氨綸仍能維持約7%的復合增長率,屆時產量將超過百萬噸。

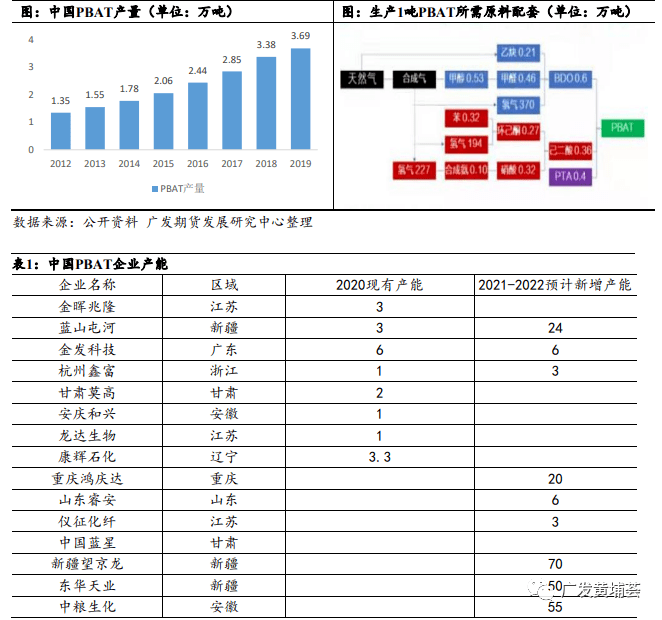

PTMEG的預計增速相對穩定,而后續我們認為真正推動BDO快速擴張的核心產品并非PTMEG而是PBAT。PBAT是一種共聚物,兼具PBA和PBT的特性,既有較好的延展性和斷裂伸長率,也有較好的耐熱性和沖擊性能;此外,還具有優良的生物降解性,是生物降解塑料研究中非常活躍和市場應用最好降解材料之一。2020年,國家發改委、環境部提出《關于進一步加強塑料污染治理的意見》后,各地紛紛出臺相應的“限塑令”。在限塑令影響下,可降解塑料會快速發展。我國完全生物降解塑料需求量在2018 年達到4.2萬噸,2012到2018年之間 CAGR 達到 12%。可降解塑料下游主要以餐具、堆肥袋、泡沫包裝袋為主。根據國家統計局數據,2019 年,全國塑料制品產量8184 萬噸,其中塑料薄膜產量1594萬噸,占總產量的19.48%,泡沫塑料制品產量246萬噸,占總產量的3.00%,人造合成革產量328萬噸,占總產量 4.01%,日用塑料制品產量655 萬噸,占總產量的 8.00%。考慮到工業領域塑料的性能要求較高,可降解塑料預計難以短期替代,我們認為薄膜、日用塑料品有望成為先行爆發的需求增長點。

截至2020年,國內PBAT產能約17萬噸/年,根據已有公告估算,2021年、2022年投產有望分別達到44.3萬噸、84萬噸。而市場多家研報預測PBAT在2025年產能接近500萬噸,推算也就是需要相應消耗300萬噸BDO,即約340萬噸電石料。

總結

碳達峰、碳中和政策下,根據《電石行業“十四五”高質量發展指南》來看,我國計劃截至2025年,將電石年產能控制在4000萬噸以下。但下游PVC、BDO均有產能擴張,其中BDO產能擴張預計超500萬噸,其中電石制乙炔的工藝約365萬噸(占比83%-85%),折算電石需求將達到410萬噸附近;PVC方面盡管產能擴張有限,但從目前了解到先關產能也達到了400萬噸以上。BDO和PVC對于電石需求合計預計增加970萬噸。下游新裝置投產帶來的需求量接近目前電石總產能的25%,那么電石供需格局將從目前的緊平衡變成存在明顯缺口。若后續電石及其下游如期投產,那么電石在上游原料端帶來的壓力將可能成為行業壁壘,下游BDO、PVC價格會受原料制約維持高位。

(本內容中的信息均來源于被廣發期貨有限公司,本網站對此內容的真實性不負任何責任,盡供參考!)

中國電石工業協會 版權所有 京ICP備19004746號-1 京公網安備11010502051034

電子郵箱:ccia00@126.com 電 話:(010)84885707 ,84885830

地址:北京市朝陽區亞運村安慧里 4 區 16 號樓501室