化工行業(yè)“十一五”結(jié)構(gòu)調(diào)整回顧

園區(qū)化發(fā)展是石化產(chǎn)業(yè)調(diào)整結(jié)構(gòu)、轉(zhuǎn)變發(fā)展方式的重要手段之一。“退城入園”已成為石化產(chǎn)業(yè)的大勢(shì)所趨。如今,長三角已經(jīng)成為全國石化企業(yè)最密集、產(chǎn)值最高、環(huán)境保護(hù)做得最好的地區(qū),這與當(dāng)?shù)厥a(chǎn)業(yè)園區(qū)化發(fā)展密不可分。圖為寧波化學(xué)工業(yè)園區(qū)。(本報(bào)記者 張育 攝)

產(chǎn)業(yè)、產(chǎn)品和企業(yè)組織結(jié)構(gòu)更趨合理。自主創(chuàng)新能力增強(qiáng),形成一批擁有自主知識(shí)產(chǎn)權(quán)和知名品牌、國際競爭力較強(qiáng)的優(yōu)勢(shì)企業(yè)。

——摘自《石油和化學(xué)工業(yè)“十一五”發(fā)展規(guī)劃綱要》

在2010年的中央經(jīng)濟(jì)工作會(huì)議上,加快經(jīng)濟(jì)結(jié)構(gòu)戰(zhàn)略性調(diào)整、增強(qiáng)經(jīng)濟(jì)發(fā)展協(xié)調(diào)性和競爭力再次成為今后我國經(jīng)濟(jì)工作重點(diǎn)之一。推進(jìn)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整、實(shí)現(xiàn)經(jīng)濟(jì)又好又快發(fā)展已經(jīng)成為近幾年來經(jīng)濟(jì)發(fā)展的主調(diào),也是石油和化學(xué)工業(yè)“十一五”期間發(fā)展的主基調(diào),可以說,當(dāng)前我國石油和化學(xué)工業(yè)已進(jìn)入以結(jié)構(gòu)調(diào)整和產(chǎn)業(yè)升級(jí)為主要特征的快速發(fā)展時(shí)期。“十一五”期間,石油和化工行業(yè)堅(jiān)持以科學(xué)發(fā)展觀為指導(dǎo),通過政策引導(dǎo)、科技創(chuàng)新、資產(chǎn)重組等一系列措施,在產(chǎn)業(yè)結(jié)構(gòu)、企業(yè)組織結(jié)構(gòu)和產(chǎn)業(yè)布局等方面不斷優(yōu)化,成果喜人,同時(shí)各子行業(yè)自主創(chuàng)新能力大幅提升,一批企業(yè)走向國際化,并涌現(xiàn)出一批知名品牌。

產(chǎn)業(yè)結(jié)構(gòu)趨向合理

集群化、規(guī)模化、園區(qū)化特色鮮明

●集群化發(fā)展趨勢(shì)明顯 目前我國已逐步形成了長三角、珠三角、環(huán)渤海三大石油化工聚集區(qū),三大聚集區(qū)的石化產(chǎn)值約占全國石化工業(yè)總產(chǎn)值的50%。其中隨著我國實(shí)施西部大開發(fā)戰(zhàn)略,西北地區(qū)利用豐富的油氣、煤炭資源,在“十一五”期間圍繞資源形成多個(gè)煉油、煤化工基地,石化工業(yè)產(chǎn)值從“十五”末期占全國的不足3%而躍升至近10%。同時(shí)依據(jù)資源分布情況,形成了云、貴、鄂三大磷肥產(chǎn)業(yè)區(qū),川渝和新疆氮肥基地,青海和新疆鉀肥生產(chǎn)基地。特別是在現(xiàn)代煤化工發(fā)展的推動(dòng)下,甲醇、氯堿、電石、煤制烯烴等產(chǎn)業(yè)向內(nèi)蒙古、陜西、新疆、寧夏等富煤地區(qū)轉(zhuǎn)移。這使得全國石化產(chǎn)業(yè)在生產(chǎn)布局上更靠近原料產(chǎn)地,同時(shí)與消費(fèi)市場更為貼近,整體布局更為合理。

●嚴(yán)格控制過剩產(chǎn)能 在產(chǎn)業(yè)聚集度提高的同時(shí),我國在“十一五”期間對(duì)一些產(chǎn)能過剩的行業(yè)進(jìn)行了嚴(yán)控。2010年上半年,石化行業(yè)新開工項(xiàng)目4772個(gè),同比下降4.8%。特別是產(chǎn)能過剩嚴(yán)重的氯堿、純堿行業(yè),“十一五”期間嚴(yán)格控制氯堿新增能力,不得建設(shè)生產(chǎn)能力在100萬噸/年以下的氨堿項(xiàng)目和30萬噸/年以下的聯(lián)堿項(xiàng)目。受市場影響,2007~2009年我國氯堿的產(chǎn)量增速最快,達(dá)30%;2009年的產(chǎn)量為1872萬噸,同比增長7%;估計(jì)2010年產(chǎn)量約2000萬噸,同比增長6.5%,總體呈增速下降的趨勢(shì)。我國“十一五”期間,還對(duì)產(chǎn)能過剩的電石行業(yè)進(jìn)行了調(diào)控,不僅嚴(yán)控新上產(chǎn)能,還對(duì)原有落后產(chǎn)能進(jìn)行淘汰關(guān)閉。根據(jù)石化產(chǎn)業(yè)規(guī)劃,在“十一五”期間,要徹底關(guān)閉和淘汰5000千伏安以下(1萬噸/年以下)電石爐及開放式電石爐、排放不達(dá)標(biāo)的電石爐。目前這一目標(biāo)已提前實(shí)現(xiàn),其中大型密閉爐比重快速上升,已從原來的不到10%發(fā)展到40%以上。“十一五”期間,我國電石行業(yè)淘汰了305萬噸的落后產(chǎn)能,比原計(jì)劃的200萬噸超出50%。通過嚴(yán)格控制新上電石項(xiàng)目、強(qiáng)化準(zhǔn)入管理、優(yōu)化產(chǎn)業(yè)布局等方式,使產(chǎn)業(yè)集中度大幅提高,初步改變了行業(yè)散、亂、差的局面,企業(yè)平均產(chǎn)能由原來的3萬噸提高到6萬噸,同時(shí)企業(yè)規(guī)模擴(kuò)大,由原來最大的30萬噸/年提高到160萬噸/年。

●規(guī)模化同時(shí)實(shí)現(xiàn)一體化 “十一五”期間,我國石化產(chǎn)業(yè)規(guī)模化趨勢(shì)明顯,并由單一行業(yè)生產(chǎn),轉(zhuǎn)向上下游延伸產(chǎn)業(yè)鏈經(jīng)濟(jì)發(fā)展。其中以煉油和乙烯最為明顯。目前我國煉油已經(jīng)進(jìn)入千萬噸級(jí)時(shí)代,乙烯已經(jīng)進(jìn)入百萬噸級(jí)時(shí)代,同時(shí)所有新建的煉油項(xiàng)目均建有乙烯一體化裝置,延長產(chǎn)業(yè)鏈,實(shí)現(xiàn)共同發(fā)展。在能力相對(duì)過剩的陜西、山西、山東等地區(qū),嚴(yán)格控制煉油規(guī)模,在油品消費(fèi)集中的長三角、珠三角地區(qū)對(duì)現(xiàn)有企業(yè)擴(kuò)建,在無煉油工業(yè)、但油品消費(fèi)集中的云南、重慶、四川等地區(qū)合理布局新項(xiàng)目,在東南沿海和西南地區(qū)加快煉油廠改建和擴(kuò)建,適時(shí)啟動(dòng)新建項(xiàng)目。目前福建湄州灣、新疆獨(dú)山子、山東青島、廣東惠州、廣西沿海和四川地區(qū)已形成多個(gè)千萬噸級(jí)以上的煉油企業(yè),關(guān)停并轉(zhuǎn)共計(jì)2000萬噸小型低效煉油裝置。

●園區(qū)化已成主流 目前,全國經(jīng)省級(jí)以上政府批準(zhǔn)設(shè)立的各類化工園區(qū)已有60多家,涌現(xiàn)出一批具有較高水平的化工園區(qū)。比如,以生產(chǎn)高端產(chǎn)品為特色的上海、南京等大型石油化工園區(qū),其特點(diǎn)是起點(diǎn)高、規(guī)模大,投資強(qiáng)度高;以南通、泰興、泰州、張家港等為代表的化工新材料、精細(xì)化工園區(qū),其特點(diǎn)是有完整的園區(qū)管理和建設(shè)經(jīng)驗(yàn),利用外資強(qiáng)度大,形成上下游一體化的化工生產(chǎn)基地;以常熟等為代表的一大批體現(xiàn)專、特、新特色的化工園區(qū),以專業(yè)化吸引國內(nèi)外知名化工企業(yè)進(jìn)駐,提升了園區(qū)在行業(yè)和地區(qū)經(jīng)濟(jì)發(fā)展中的地位;還有集煤化工、天然氣化工、石油化工于一體,協(xié)調(diào)互動(dòng)發(fā)展的瀘州“西部化工城”;以青海鹽湖資源和柴達(dá)木石油天然氣資源為依托的海西州青海化學(xué)工業(yè)基地;充分利用當(dāng)?shù)厥汀⑻烊粴赓Y源的陜西榆林重化工基地、咸陽東郊化工區(qū)等等。化工園區(qū)以其科學(xué)的發(fā)展理念、先進(jìn)的技術(shù)裝備、現(xiàn)代化的管理和超常規(guī)的發(fā)展,成為改革開放以來石油和化學(xué)工業(yè)重要的經(jīng)濟(jì)增長極,為行業(yè)健康可持續(xù)發(fā)展作出了重要貢獻(xiàn)。

“十一五”期間區(qū)域石化經(jīng)濟(jì)產(chǎn)值占全國石化經(jīng)濟(jì)總產(chǎn)值百分比

表中西北地區(qū)統(tǒng)計(jì)包括北京、天津、河北、山西、內(nèi)蒙古;長三角地區(qū)統(tǒng)計(jì)僅包括上海、江蘇、浙江;珠三角地區(qū)統(tǒng)計(jì)為廣東;西北地區(qū)統(tǒng)計(jì)僅包括青海、寧夏、新疆。

產(chǎn)品結(jié)構(gòu)不斷優(yōu)化

新產(chǎn)品產(chǎn)值、專用化學(xué)品比重翻番

●新產(chǎn)品產(chǎn)值快速增長 2010年,我國石化工業(yè)產(chǎn)值中,新產(chǎn)品產(chǎn)值比例達(dá)到5%,較“十五”初期約提高一個(gè)百分點(diǎn),這是在全行業(yè)產(chǎn)值快速增長的情況下提高的。2009年,全行業(yè)實(shí)現(xiàn)新產(chǎn)品產(chǎn)值3721億元,比2005年增長108.8%,“十一五”前四年新產(chǎn)品產(chǎn)值年均增長20.2%。我國精細(xì)化工發(fā)展迅速,飼料添加劑、食品添加劑、工業(yè)表面活性劑、水處理化學(xué)品、造紙化學(xué)品、皮革化學(xué)品、油田化學(xué)品、電子化學(xué)品、膠黏劑、生物化工、功能高分子等已經(jīng)初具規(guī)模。

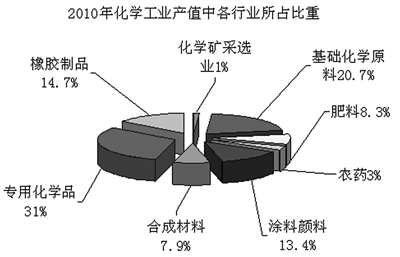

●專用化學(xué)品產(chǎn)值比重翻番 2010年,化學(xué)工業(yè)產(chǎn)值占整個(gè)石化工業(yè)產(chǎn)值的60%,其中化學(xué)礦采選業(yè)占1%、基礎(chǔ)化學(xué)原料制造業(yè)20.7%、化肥8.3%、農(nóng)藥3%、涂料染料等13.4%、合成材料制造7.9%、專用化學(xué)品制造31%,橡膠制品14.7%。值得一提的是,專用化學(xué)品制造占行業(yè)總產(chǎn)值比重較“十五”末期大幅增長,從2005年的16%增長到現(xiàn)在的31%,增長近一倍。

●子行業(yè)產(chǎn)品結(jié)構(gòu)取得較大好轉(zhuǎn) 在石化行業(yè)的主要產(chǎn)品中,化肥產(chǎn)品結(jié)構(gòu)較“十一五”初期有了較大的好轉(zhuǎn),特別是鉀肥的自給率已經(jīng)達(dá)到了50%,隨著一批新的鉀鹽資源的發(fā)現(xiàn)、開發(fā),到2009年底,我國資源型鉀肥產(chǎn)量達(dá)到320.7萬噸氧化鉀,比2004年增長了111%。“十一五”期間,隨著科技推廣和若干示范工程的建設(shè),高效復(fù)合肥等高端化肥產(chǎn)品的研發(fā)和應(yīng)用取得了長足進(jìn)步,復(fù)合肥、緩控釋肥已經(jīng)成規(guī)模生產(chǎn),高濃度化肥比例已達(dá)到80%以上。云南、貴州、湖北等已建立一批磷復(fù)肥基地,形成300萬~350萬噸磷銨生產(chǎn)能力,使生產(chǎn)基地進(jìn)一步貼近消費(fèi)市場,改善了全國的化肥產(chǎn)業(yè)布局。

農(nóng)藥工業(yè)的產(chǎn)品結(jié)構(gòu)調(diào)整是“十一五”期間的重點(diǎn)工作。根據(jù)《石油和化學(xué)工業(yè)“十一五”發(fā)展規(guī)劃綱要》,“十一五”末期我國高毒、高殘留品種的產(chǎn)量應(yīng)降至農(nóng)藥總產(chǎn)量的10%以下,乳油劑型控制在農(nóng)藥總產(chǎn)量的5%以下。由于農(nóng)藥產(chǎn)業(yè)事關(guān)國家“菜籃子”,在高壓政策下,目前,我國高毒農(nóng)藥品種所占比重已下降到3.6%,高毒農(nóng)藥的使用量已從“十五”末期的40%左右下降到目前的10%以內(nèi),農(nóng)藥市場秩序持續(xù)好轉(zhuǎn)。

精細(xì)化工占整個(gè)石化產(chǎn)業(yè)產(chǎn)值的比重,已經(jīng)成為衡量一個(gè)國家化學(xué)產(chǎn)業(yè)先進(jìn)度的一個(gè)指標(biāo)。“十一五”期間,我國精細(xì)化工快速發(fā)展,5年間產(chǎn)值已增長近10倍,盡管發(fā)展較快,但由于基礎(chǔ)較薄弱,2010年,精細(xì)化工產(chǎn)值占行業(yè)總產(chǎn)值的35%左右,與發(fā)達(dá)國家相比,比例仍偏小,尚有較大的發(fā)展空間。

“十一五”期間,國內(nèi)輪胎企業(yè)的技術(shù)水平大幅提高,子午胎比重上升,已能自主生產(chǎn)巨型子午胎。要繼續(xù)推動(dòng)橡膠工業(yè)的發(fā)展,提高橡膠工業(yè)的競爭力,首先要推動(dòng)輪胎工業(yè)的科學(xué)發(fā)展,控制總產(chǎn)能,減少低水平重復(fù)建設(shè),限制發(fā)展斜交輪胎。同時(shí)要積極促進(jìn)橡膠工業(yè)的節(jié)能降耗和環(huán)境保護(hù)工作的開展,目前廢舊橡膠綜合利用率、輪胎翻新率均未達(dá)到理想水平,應(yīng)進(jìn)一步搞好廢舊橡膠的綜合利用,維持產(chǎn)業(yè)的可持續(xù)發(fā)展。

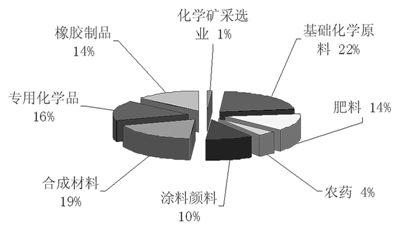

2005年化學(xué)工業(yè)產(chǎn)值中各行業(yè)所占比重

2010年化學(xué)工業(yè)產(chǎn)值中各行業(yè)所占比重

組織結(jié)構(gòu)發(fā)生重大變化

兼并重組、走出去戰(zhàn)略加快實(shí)施

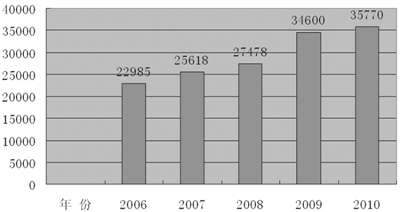

“十一五”期間,我國企業(yè)組織結(jié)構(gòu)調(diào)整成績突出。表現(xiàn)為由國有企業(yè)獨(dú)資經(jīng)營,向多元化發(fā)展;由中小企業(yè)獨(dú)資經(jīng)營,向跨地區(qū)、跨國家的大型企業(yè)集團(tuán)發(fā)展。2010年,全國規(guī)模以上石油和化工企業(yè)為35770家,其中非公有控股企業(yè)31088家,占總數(shù)的86.9%,較“十五”末期提高了8個(gè)百分點(diǎn)。一些大型民營企業(yè)的業(yè)務(wù)范圍涉及資源型基礎(chǔ)設(shè)施、石油化工高新技術(shù)等新開放領(lǐng)域,形成了跨領(lǐng)域、跨地區(qū)、跨行業(yè)的以資本為紐帶的產(chǎn)業(yè)集團(tuán),競爭優(yōu)勢(shì)明顯。

●企業(yè)規(guī)模擴(kuò)大 通過建設(shè)規(guī)模化的生產(chǎn)裝置以及一系列的改造、重組和兼并,骨干企業(yè)的規(guī)模日益擴(kuò)大,產(chǎn)業(yè)集中度不斷提高。到2009年為止,我國已經(jīng)形成17個(gè)千萬噸級(jí)的煉油基地和上海、茂名、天津、鎮(zhèn)海、獨(dú)山子5個(gè)百萬噸級(jí)乙烯基地,國內(nèi)煉油能力1000萬噸/年以上煉廠的原油加工能力已占總加工能力的近50%,其中鎮(zhèn)海煉化、大連石化的煉油能力超過2000萬噸/年。中石油、中石化已經(jīng)成為集石油勘探、開采、煉制和化學(xué)加工生產(chǎn)和營銷一體化特大型企業(yè)集團(tuán),無論是企業(yè)規(guī)模、技術(shù)水平,還是競爭力,均居世界前列。

目前全行業(yè)規(guī)模以上企業(yè)35770家,較“十五”末期增長12785家。2010年上半年,全行業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)總產(chǎn)值4.11萬億元,同比增長41.1%,超過全國工業(yè)總產(chǎn)值增速7.8個(gè)百分點(diǎn),占全國工業(yè)總產(chǎn)值的比重為12.7%;全行業(yè)投資4812.61億元,同比增長16.4%。

●并購重組活躍 “十一五”期間,我國石化產(chǎn)業(yè)并購重組(包括海內(nèi)外)頻繁,無論是規(guī)模、檔次均有所提升,整個(gè)產(chǎn)業(yè)集中度進(jìn)一步提高,對(duì)節(jié)約資源、環(huán)保節(jié)能、實(shí)現(xiàn)整個(gè)石化產(chǎn)業(yè)的結(jié)構(gòu)性升級(jí)起到了重要的推動(dòng)作用。以山東省為例,該省地方煉油企業(yè)多而散,規(guī)模偏小。“十一五”期間,中國石油、中國石化和中國海油等央企巨頭紛紛對(duì)山東地?zé)捚髽I(yè)伸出并購重組的“橄欖枝”,其中中國海油2009年與山東濰坊國資委簽署股權(quán)轉(zhuǎn)讓協(xié)議,無償受讓后者擁有的山東海化集團(tuán)51%股權(quán),此前中國海油已并購了山東利華益集團(tuán),該集團(tuán)擁有山東最大的煉油廠——加工能力達(dá)500萬噸/年的利津石化廠。通過收購山東的地?zé)捚髽I(yè),渤海油田的原油可以無需外運(yùn)就地加工,同時(shí)解決了山東地?zé)捚髽I(yè)原料供應(yīng)緊張的問題,使山東煉化企業(yè)規(guī)模上了一個(gè)新臺(tái)階,可謂一舉兩得。

在煤炭大省山西,煤礦集團(tuán)與化工企業(yè)的跨行業(yè)重組成為煤化工發(fā)展的亮點(diǎn):依托陽煤集團(tuán),正實(shí)施跨地區(qū)并購,規(guī)劃形成尿素、乙炔化工特色大型煤化工企業(yè);依托晉煤集團(tuán)對(duì)晉城地區(qū)尿素企業(yè)進(jìn)行整合,組建特大型和清潔能源特色煤化工企業(yè);對(duì)天脊集團(tuán)、潞安集團(tuán)和周邊關(guān)聯(lián)企業(yè)實(shí)施聯(lián)合重組,組建大型綜合性煤化工龍頭企業(yè)。

一些大企業(yè)積極向資源豐富地區(qū)進(jìn)軍。“十一五”期間,以化肥為主業(yè)的湖北宜化集團(tuán)在新疆進(jìn)行了大手筆投資,在新疆輪臺(tái)縣建設(shè)年產(chǎn)30萬噸合成氨、48萬噸尿素項(xiàng)目,并計(jì)劃在5~10年內(nèi),投資60億元建設(shè)乙炔、燒堿、聚氯乙烯等項(xiàng)目;輪臺(tái)縣也承諾,對(duì)宜化集團(tuán)在當(dāng)?shù)氐捻?xiàng)目落實(shí)5億立方米天然氣、5億~6億噸煤炭等配套資源,并以1.19億元的優(yōu)惠價(jià)格向宜化集團(tuán)提供一套30萬噸合成氨、52萬噸尿素裝置。

除了央企大規(guī)模并購?fù)猓恍﹥?yōu)秀的民營企業(yè)也成為并購主體。2010年,民營企業(yè)遼寧方大集團(tuán)實(shí)業(yè)有限公司成功入主錦化集團(tuán),錦化集團(tuán)是上世紀(jì)50年代的國家特大型企業(yè)和全國18個(gè)大型化工生產(chǎn)基地之一,歷史包袱沉重,被并購時(shí)資產(chǎn)負(fù)債率高達(dá)143.2%。方大公司并購后,將利用錦化技術(shù)、人才優(yōu)勢(shì)和方大公司的雄厚資金、先進(jìn)機(jī)制,確保企業(yè)重?zé)ɑ盍Α?/FONT>

●積極實(shí)施海外并購 “十一五”是中國石油和化工企業(yè)海外并購空前頻繁的時(shí)期,海外并購成為國內(nèi)企業(yè)走向國際化經(jīng)營的重要途徑。受金融危機(jī)影響,2009年以國有大型企業(yè)為主力的中國企業(yè)加快了在海外擴(kuò)張的步伐,而外資企業(yè)在中國的并購活動(dòng)有所放緩。“十一五”期間,石化行業(yè)大力實(shí)施“走出去”戰(zhàn)略,特別是在油氣資源的合作開發(fā)利用方面取得顯著成就,中石油集團(tuán)海外油氣業(yè)務(wù)已經(jīng)涵蓋29個(gè)國家,運(yùn)作81個(gè)合作項(xiàng)目,初步形成中亞、非洲、南美、中東和亞太5個(gè)油氣合作區(qū)。中石化集團(tuán)在35個(gè)國家執(zhí)行355個(gè)石油工程技術(shù)服務(wù)合同,合同額達(dá)79億美元,并出資81.3億美元收購了瑞士Addax公司。

“十一五”石化行業(yè)規(guī)模以上企業(yè)數(shù)量統(tǒng)計(jì)

科技創(chuàng)新力獲得提升

涌現(xiàn)一批重大科技成果

科技創(chuàng)新是產(chǎn)業(yè)發(fā)展的源動(dòng)力,也是實(shí)現(xiàn)產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的利器。“十一五”時(shí)期,全行業(yè)深入落實(shí)科教興國、科技興化戰(zhàn)略,積極推進(jìn)創(chuàng)新型行業(yè)建設(shè),在重大項(xiàng)目科技攻關(guān)、科技成果產(chǎn)業(yè)化方面取得了重大突破,成為促進(jìn)產(chǎn)業(yè)升級(jí)、調(diào)整產(chǎn)業(yè)結(jié)構(gòu)的重要推手。

●突破了一批重大關(guān)鍵技術(shù) 結(jié)束了長期受制于人的局面。“全氟離子膜工程技術(shù)研究”,突破了一系列制備膜材料的關(guān)鍵技術(shù),摘下了化學(xué)工業(yè)“皇冠上的明珠”;通過技術(shù)集成和改造、創(chuàng)新,在蛋氨酸技術(shù)上取得重大突破,建成年產(chǎn)1萬噸工業(yè)示范裝置;突破了多項(xiàng)高性能關(guān)鍵技術(shù),碳纖維(相當(dāng)于日本東麗公司T=-300級(jí))已實(shí)現(xiàn)千噸級(jí)規(guī)模,芳綸1313及1414部分型號(hào)產(chǎn)品已完全實(shí)現(xiàn)國產(chǎn)化。這些突破打破了美、日等國長期形成的壟斷。

●一批重大攻關(guān)技術(shù)獲得國家科技獎(jiǎng) 其中,榮獲2007年度國家科技進(jìn)步一等獎(jiǎng)的“年產(chǎn)20萬噸大規(guī)模MDI生產(chǎn)技術(shù)”,建成了世界單套規(guī)模最大的MDI裝置,能耗比國際領(lǐng)先技術(shù)降低近10%,同等規(guī)模投資比國外低30%~40%,產(chǎn)品質(zhì)量好,經(jīng)濟(jì)效益高,標(biāo)志著我國已跨入世界MDI制造技術(shù)領(lǐng)先行列;“巨型工程子午胎成套生產(chǎn)技術(shù)與設(shè)備開發(fā)”項(xiàng)目,攻克了一系列技術(shù)難題,投資僅為國外的1/5~1/3,綜合技術(shù)指標(biāo)達(dá)到或超過了國際先進(jìn)水平,具有很強(qiáng)的競爭力。榮獲2009年度國家科技進(jìn)步一等獎(jiǎng)的“石腦油催化重整成套技術(shù)的開發(fā)與應(yīng)用”項(xiàng)目,研發(fā)出石腦油連續(xù)重整技術(shù),打破了國外技術(shù)壟斷。

●自主開發(fā)了一批煤化工重大技術(shù) 多項(xiàng)科技成果創(chuàng)造了世界第一,促進(jìn)了新型煤化工產(chǎn)業(yè)的迅猛發(fā)展,是“十一五”行業(yè)科技創(chuàng)新的一大“亮點(diǎn)”。我國自主開發(fā)了煤間接液化制油技術(shù)、多噴嘴對(duì)置式水煤漿加壓氣化技術(shù)、航天(HT-L)粉煤加壓氣化技術(shù)等,并建成了世界首套神化包頭年產(chǎn)60萬噸煤制烯烴、煤直接液化大型制油等重大工程與重大裝置,對(duì)于實(shí)施石油替代戰(zhàn)略、保證國家能源安全具有重大意義。

●圍繞促進(jìn)行業(yè)節(jié)能減排,開發(fā)應(yīng)用了一批先進(jìn)實(shí)用技術(shù) 自主開發(fā)的干法乙炔技術(shù)有效解決電石渣漿污染和占地問題,低汞觸媒技術(shù)使

觸媒氯化汞含量由原來的10%下降到6%以下,汞消耗量和排放量也大幅下降。磷酸余熱回收技術(shù)已被18個(gè)企業(yè)的33套裝置采用,其中興發(fā)集團(tuán)等5家企業(yè)每年可節(jié)能34萬噸標(biāo)準(zhǔn)煤、節(jié)水767萬噸、節(jié)電1408萬千瓦時(shí),減少二氧化碳排放85萬噸、二氧化硫排放1.6萬噸、固體廢棄物渣量18.3萬噸。

結(jié)構(gòu)問題依然突出

企業(yè)仍顯分散、精細(xì)化率還不高

目前國內(nèi)石化行業(yè)大宗產(chǎn)品多,專用產(chǎn)品少,高消耗、高能耗、高污染、低附加值的基礎(chǔ)化工產(chǎn)品多,石化深加工產(chǎn)品、精細(xì)化工產(chǎn)品以及高檔產(chǎn)品比例偏低。即使是一些較高檔的石化產(chǎn)品,國內(nèi)企業(yè)已可以生產(chǎn),但也只是通用品種、牌號(hào)上的自給,高端品種、牌號(hào)仍需進(jìn)口。如四氟乙烯,盡管我國四氟乙烯單體生產(chǎn)技術(shù)取得了重大突破,已建成萬噸級(jí)生產(chǎn)裝置,總產(chǎn)能已超過6萬噸,但可熔易塑化的高端品種國內(nèi)仍無法生產(chǎn),需要進(jìn)口。

精細(xì)化工為世界各大工業(yè)國在化學(xué)工業(yè)領(lǐng)域發(fā)展中的一個(gè)戰(zhàn)略制高點(diǎn),也是一個(gè)國家綜合技術(shù)水平的標(biāo)志之一。目前國外精細(xì)化工率約70%,而我國僅為35%左右,科研開發(fā)投入嚴(yán)重不足,自主創(chuàng)新品牌和高端產(chǎn)品少,這也表明我國石化產(chǎn)業(yè)產(chǎn)品結(jié)構(gòu)不盡合理,精細(xì)化工率還有待提高。

企業(yè)規(guī)模小、數(shù)量多、布局不合理是造成我國石油和化工產(chǎn)業(yè)競爭力不強(qiáng)的又一重要原因。我國煉油、化肥、農(nóng)藥、甲醇、電石、氯堿、純堿等行業(yè)的企業(yè)數(shù)量都多達(dá)數(shù)百家甚至上千家,產(chǎn)能總和居世界前列,但企業(yè)平均規(guī)模卻遠(yuǎn)低于世界先進(jìn)水平。部分資源型產(chǎn)品生產(chǎn)遠(yuǎn)離原料產(chǎn)地,而一些污染排放量較大的企業(yè)又集中在環(huán)境容量較小的地區(qū)。

中國石油和化學(xué)工業(yè)聯(lián)合會(huì)副秘書長、產(chǎn)業(yè)發(fā)展部負(fù)責(zé)人孫偉善表示,盡管“十一五”期間,我國的石化行業(yè)在產(chǎn)業(yè)結(jié)構(gòu)調(diào)整方面取得了巨大進(jìn)展,但與發(fā)達(dá)國家相比,仍有較大差距,結(jié)構(gòu)性矛盾比較突出。一是部分行業(yè)盲目發(fā)展、重復(fù)建設(shè),同質(zhì)化現(xiàn)象嚴(yán)重,特別是資源相對(duì)豐富的煤化工(電石、甲醇、二甲醚、醋酸)和鹽化工(純堿、燒堿、聚氯乙烯)等擴(kuò)張過快,造成大量產(chǎn)能閑置。二是落后產(chǎn)能在行業(yè)中仍占較大比重,上世紀(jì)后期建成的一批規(guī)模較小的企業(yè),至今仍然在維持生產(chǎn),主要集中在化肥、甲醇、無機(jī)原材料、小煉油以及農(nóng)藥行業(yè),資源消耗高,“三廢”處理措施不到位,嚴(yán)重制約了行業(yè)整體水平的提高。三是高技術(shù)、高附加值、精細(xì)化產(chǎn)品少,高消耗、高能耗、高污染、低附加值的基礎(chǔ)產(chǎn)品過剩,精細(xì)專用產(chǎn)品無論在數(shù)量上還是質(zhì)量上與國外都有較大差距。

摘錄:中國石化網(wǎng)

中國電石工業(yè)協(xié)會(huì) 版權(quán)所有 京ICP備19004746號(hào)-1

電子郵箱:ccia00@126.com 電 話:(010)84885707 ,84885830

地址:北京市朝陽區(qū)亞運(yùn)村安慧里 4 區(qū) 16 號(hào)樓501室